320x100

안녕하세요!

오늘의 정보공유내용입니다.

기사스크랩으로 정보공유할 예정이구요!

[기사스크랩]

; 신선한 경제 "토지 보상, 세금 아끼려면 '땅'으로 받으세요" (imbc.com) (2022-02-22)

공공 주택지구와 도시개발 사업 등

올해 풀리는 토지 보상금만 30조 원이 넘을 것으로 전망된다고 올초에 언급한 기사내용입니다~

보상 방식에 따라 부과되는 양도소득세가 달라지기 때문에 잘 비교할 필요가 있어서 정보공유하려고 하구요!

정부 주도형 개발 사업 진행을 위해, 토지를 취득해야 할 때 토지보상법에 따라 현지인에게 적절한 보상이 이뤄집니다.

현금, 채권, 대토보상, 즉 다른 토지로도 보상이 가능

* 보상을 받으면 일정 비율의 양도 소득세가 부과

* 공익사업을 위한 토지 보상을 받는 사람들에게 양도세 감면 혜택줌(보상 방식에 따라서 감면율이 다름)

; 현금 보상에는 감면율 10%, 채권에는 15~25%, 땅으로 받는 대토보상에는 40% 혜택

; 절세 측면에서 보면 토지로 보상받는 게 가장 유리함(보상을 받고 3년 이내 토지를 팔면 혜택받은 세액 추징당함. 또한, 이자까지 내야 할 수 있음)

관련된 내용으로 자료를 찾아본결과

국가철도공단에 홈페이지 정보마당-> 토지보상에 해당된 내용이 있으니 참고하시기 바랍니다~

http:// http://정보마당 - 토지보상 - 보상이란 - 세금감면 (kr.or.kr)보상금 산정 방법

위의 링크된 사이트에서의 정보를 바탕으로 요약한 내용입니다!

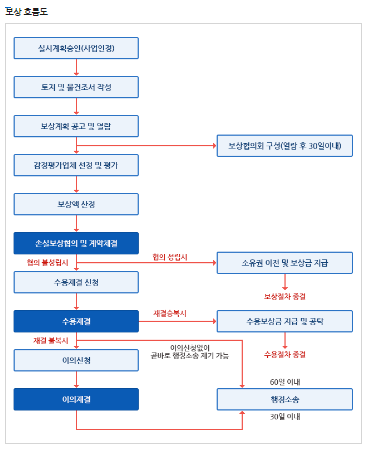

[보상절차]

출처; http://정보마당 - 토지보상 - 보상이란 - 세금감면 (kr.or.kr)보상금 산정 방법

[보상금 산정 방법]

토지 및 물건에 대한 보상가격은『감정평가 및 감정평가사에 관한 법률』에 의한 자격을 갖춘 3인(시/도지사와 토지소유자가 모두 감정평가업자를 추천하지 아니하거나, 시/도지사 또는 토지소유자 어느 한쪽이 감정평가업자를 추천하지 아니하는 경우에는 2인)의 감정평가업자가 평가한 금액을 산술평균한 금액으로 지급하며, 감정평가업자를 추천하고자 하는 토지소유자께서는 보상계획에서 동일한 시기에 보상하기로 공고 또는 통지한 보상대상 토지면적의 2분의 1 이상에 해당하는 토지소유자와 당해 토지소유자 총수의 과반수의 동의를 얻은 사실을 증명하는 서류를 첨부하여 보상계획 열람기간 만료일로 부터 30일 이내에 사업시행자에게 요청할 수 있습니다

* 감정평가를 거쳐 결정된 보상금은 임의로 조정할 수 없음. 다만 평가가 위법·부당 하다고 인정되는 사유가 있거나 평가 후 1년이 경과한 때에는 재평가하여 보상금을 산정합니다

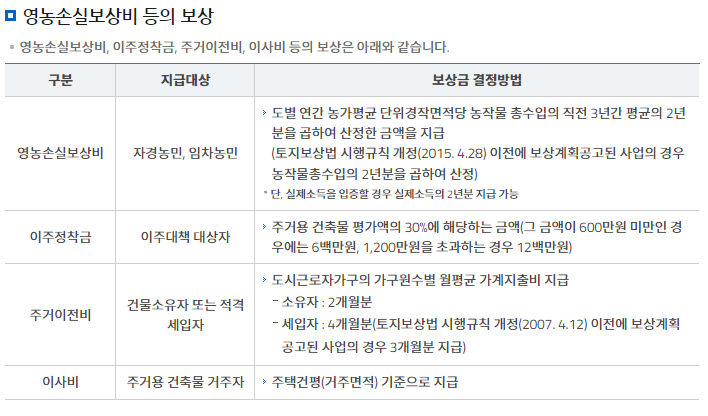

영농손실보상비, 분묘이전비, 주거이전비, 이사비 등은『공익사업을 위한 토지 등의 취득 및 보상에 관한 법률』의 규정에 의거 산정된 금액을 지급합니다

728x90

[보상의 종류]

- 토지 보상

; 토지보상액은 감정평가업자가『부동산가격공시에 관한 법률』에 의한 표준지 공시지가를 기준으로 그 공시기준일로 부터 가격시점까지의 지가변동률, 생산자 물가상승률 그 밖에 당해 토지의 이용계획, 위치·형상·환경·이용상황 기타 가격형성상의 제 요인을 종합적으로 고려하여 평가한 금액을 산술평균하여 결정됩니다

; 토지에 대한 보상액은 가격시점일 당시의 현실적인 이용상황과 일반적인 이용방법에 의한 객관적 상황을 고려하여 산정하되, 일시적인 이용 상황과 토지소유자 또는 관계인이 갖는 주관적 가치 및 특별한 용도로 사용할 것을 전제로 한 경우 등은 고려하지 않습니다

; 또한, 당해 공익사업으로 인하여 토지 등의 가격에 변동이 있는 때에는 이를 고려하지 아니하며, 당 해 공익사업의 시행을 직접 목적으로 하여 용도지역 등이 변경된 토지에 대하여도 변경되기 전 용도지역 등 기준으로 평가합니다

- 건축물등의 보상

; 건축물 등은 그 구조·이용상태·면적·내구연한·유용성·이전가능성 및 이전의 난이도 기타 가격 형성상의 제요인 등을 종합적으로 고려하여 평가한 금액으로 보상액이 결정됩니다

; 공작물 등은 이전비로 평가하며, 공작물의 용도가 폐지되었거나 기능이 상실 되어 경제적 가치가 없는 경우, 공작물 등의 가치가 다른 토지 등의 가치에 충분히 반영되었을 경우, 보상대상이 되지 않습니다

- 과수 및 관상수 등의 이식 보상

; 과수 그 밖의 수익수 또는 관상수는 수종·규격·수령·수량·식수면적·관리상태·수익성·이식 가능성 및 난이도, 그밖에 가격형성에 관련되는 제요인을 종합적으로 고려하여 평가한 금액으로 보상합니다

; 임야상의 조림되지 아니한 소나무 및 잡목 등 자연 수목은 토지보상금액에 반영되므로 따로 보상하지 않습니다

- 영업손실의 보상

; 철도건설사업 편입으로 인하여 영업을 폐지하거나 휴업하여 영업보상을 받는 경우는 사업인정고시일 등 전부터 적법한 장소에서 인적·물적 시설을 갖추고 계속적으로 영리를 목적으로 영업을 하고 있어야 하며, 영업을 함에 있어서 관계법령에 의한 허가·면허·신고 등을 필요로 하는 경우에는 허가 등을 받아 그 내용대로 영업을 하고 있어야 보상이 가능합니다

[세금감면]

소득세법 제105조, 국세기본법제47조의2

; 토지 등 소유권 이전이 속하는 달의 말일부터 2월 이내 관할세무서에 양도차익 예정신고를하여야함!(기한내 미신고시 가산세 부과)

소득세법 70조

; 영업권에 대한 보상을 받은 경우 다음연도 5월1일부터 5월31일까지 관할 세무서에 종합소득세 신고 하여야함

; 소득세법 제21조 제1항 제9호, 시행령 제87조, 동법 제84조 : 보상금 166,666원이하 미과세임

; 지하사용 토지보상의 경우에는 보상금에서 소득세 및 주민세가 원천징수됨

* 소득세 = [지상권사용료-필요경비(70%)]/20%,주민세=소득세의10%

조세특례제한법 제77조

; 사업인정고시일 기준 2년 이전에 취득한 토지 등을 사업시행자에게 양도할 경우 공단에서 발급한 수용확인서를 세무서에 제출하면 양도소득세의 100분의 10에 상당하는 세액을 감면받을 수 있음

지방세법 제109조

; 토지 등의 보상금으로 대체부동산을 취득한 경우 공단에서 발급한 수용확인서 지자체 제출, 보상금 범위 내에서 취득세가 비과세됨

* 기타 세금에 관한 자세한 사항은 관할 세무서 및 시/군/구 세무담당부서에 문의

역시..!

세금관련해서는 너무 어렵네요!

보고 또 보고해도..

잘모르겠어요 저는ㅎㅎ;;

구독하고 계시는 분들은 좋은 정보되셨으면 합니다

아래의 PDF파일은 관련된 내용을 이해하기 쉽게된 보상만화입니다~~

출처; http://정보마당 - 토지보상 - 보상이란 - 세금감면 (kr.or.kr)보상금 산정 방법

300x250

'* 간단한정보제공&이슈공유' 카테고리의 다른 글

| [기사스크랩] 코리아헤럴드_ BTS, Blackpink, Seventeen win big at MTV Video Music Awards 기사 (5) | 2022.08.30 |

|---|---|

| [MBTI검사] MBTI란? & MBTI 성격유형/특성_ 1탄 (2) | 2022.08.29 |

| [무료운세모임] 재미로보는 무료운세 대표 사이트 30곳 (0) | 2022.08.19 |

| [농할갑시다 농축산물 할인] 추석맞이 농축수산물 할인대전 소개 (0) | 2022.08.17 |

| [이파인신청] 착한운전 마일리지_ 신청방법 및 혜택 (2) | 2022.08.16 |

댓글